東方證券表示,當前市場宏觀基本面、流動性、景氣賽道產(chǎn)業(yè)趨勢等未發(fā)生根本性改變,市場繼續(xù)延續(xù)“重成長、關注行業(yè)景氣度”。就短期而言,市場流動性溢價伴隨成交額的升高而抬升,但隨著指數(shù)繼續(xù)沖高,后市市場面臨的波動可能性加大,投資者要留意滬綜指隨時到來的沖高回落風險。

【主題一】煤炭

興業(yè)證券表示,電煤方面,目前夏季用電高峰現(xiàn)象逐漸消退,但終端煤炭庫存仍處在絕對低位。因此,預計煤炭將再遇淡季不淡。隨著10月起,供暖季即將來臨,冬儲補庫需求逐漸開啟,屆時強需求有望帶動煤價進一步上漲。煉焦煤方面,受澳煤進口缺失影響更為嚴重,我國優(yōu)質(zhì)煉焦煤資源較少,供應不求現(xiàn)象將支撐價格持續(xù)上漲。

川財證券指出,當前盡管夏季用煤高峰期已過,但是由于今年環(huán)保力度持續(xù)趨嚴,供給受限,電煤庫存處于歷史低位。今年冬季屯煤期較以往來的更早,有關煤炭的多項增產(chǎn)保供陸續(xù)發(fā)布,九十月份,煤炭價格下跌空間不大,而保供政策的不斷落實,供給端有望出現(xiàn)回暖,9月以后,供需兩旺、量價齊升的格局有望出現(xiàn),行業(yè)高景氣度不改。但同時,當前煤炭價格較以往過高,對于下游產(chǎn)業(yè)鏈壓力較大,國家對煤價也在進行調(diào)控,產(chǎn)煤大省陜西發(fā)布了《陜西省市場監(jiān)督管理局關于規(guī)范煤炭企業(yè)價格行為的政策提醒函》,而主產(chǎn)地中的主產(chǎn)地榆林市開始了“抑制煤炭價格百日行動”,需要注意快速上漲帶來的短期回調(diào)風險。

川財證券進一步分析,當前,板塊平均P/E估值在14倍上下,仍然處于被低估水平。從近期的企業(yè)業(yè)績報告和板塊走勢來看,疊加政策利好,當前煤炭板塊在未來的投資價值得到市場認可,未來一段時間煤炭行情仍然值得期待。考慮到保供放量及煤價強勢,煤企有望量價兩端均獲支撐,看好下半年業(yè)績進一步改善,煤炭板塊估值提升。

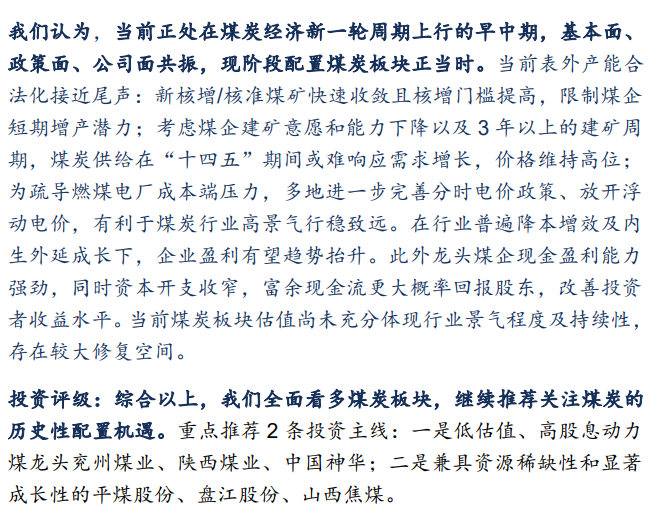

信達證券認為,當前正處在煤炭經(jīng)濟新一輪周期上行的早中期,基本面、政策面、公司面共振,現(xiàn)階段配置煤炭板塊正當時。當前表外產(chǎn)能合法化接近尾聲:新核增/核準煤礦快速收斂且核增門檻提高,限制煤企短期增產(chǎn)潛力;考慮煤企建礦意愿和能力下降以及3年以上的建礦周期,煤炭供給在“十四五” 期間或難響應需求增長,價格維持高位;為疏導燃煤電廠成本端壓力,多地進一步完善分時電價政策、放開浮動電價,有利于煤炭行業(yè)高景氣行穩(wěn)致遠。在行業(yè)普遍降本增效及內(nèi)生外延成長下,企業(yè)盈利有望趨勢抬升。此外龍頭煤企現(xiàn)金盈利能力強勁,同時資本開支收窄, 富余現(xiàn)金流更大概率回報股東,改善投資者收益水平。當前煤炭板塊估值尚未充分體現(xiàn)行業(yè)景氣程度及持續(xù)性,存在較大修復空間。

【主題二】鋼鐵

國泰君安認為,鋼鐵行業(yè)“金九”傳統(tǒng)需求旺季逐步啟動,板塊年內(nèi)第二波行情正當時。從各上市鋼企發(fā)布的21年中報業(yè)績來看,其上半年業(yè)績普遍超市場預期,鋼鐵板塊業(yè)績優(yōu)、估值低,競爭格局持續(xù)改善。隨著鋼鐵供需格局不斷改善,鋼企下半年盈利有望持續(xù)恢復。我們認為行業(yè)“金九”需求旺季的開端仍是較好的板塊布局時期。

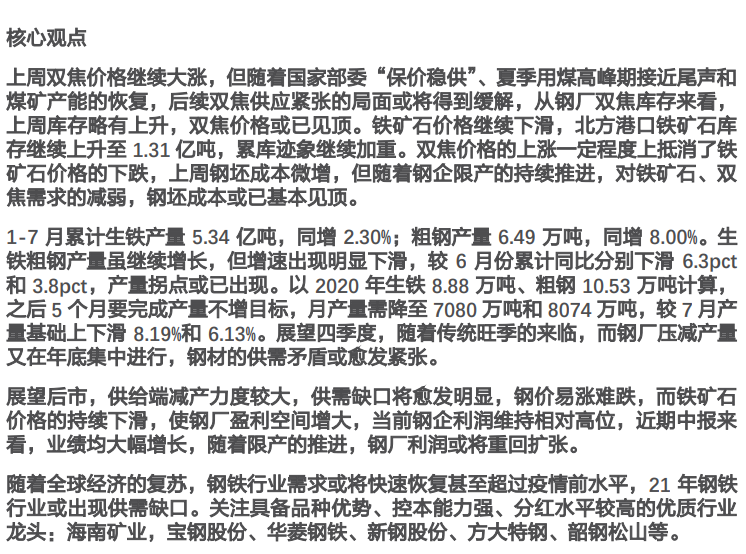

天風證券表示,供給端減產(chǎn)力度較大,供需缺口將愈發(fā)明顯,鋼價易漲難跌,而鐵礦石價格的持續(xù)下滑,使鋼廠盈利空間增大,當前鋼企利潤維持相對高位,近期中報來看,業(yè)績均大幅增長,隨著限產(chǎn)的推進,鋼廠利潤或將重回擴張。隨著全球經(jīng)濟的復蘇,鋼鐵行業(yè)需求或將快速恢復甚至超過疫情前水平,2021年鋼鐵行業(yè)或出現(xiàn)供需缺口。

太平洋證券指出,未來基建端發(fā)力可期,國家針對中小企業(yè)的紓困政策近期有望出臺,終端在資金問題緩解后,需求將大幅改善。從季節(jié)性規(guī)律看,受日益明顯的全球變暖影響(高溫多雨天氣持續(xù)時間延長、冬季偏暖),近幾年鋼市有旺季后移的跡象,傳統(tǒng)意義上的“金九銀十”更多體現(xiàn)為“金十銀九”,而年中鋼價高點往往落在11月中下旬。

免責聲明:tiegu發(fā)布的原創(chuàng)及轉載內(nèi)容,僅供客戶參考,不作為決策建議。原創(chuàng)內(nèi)容版權與歸tiegu所有,轉載需取得tiegu書面授權,且tiegu保留對任何侵權行為和有悖原創(chuàng)內(nèi)容原意的引用行為進行追究的權利。轉載內(nèi)容來源于網(wǎng)絡,目的在于傳遞更多信息,方便學習交流,并不代表tiegu贊同其觀點及對其真實性、完整性負責。如無意中侵犯了您的版權,敬請告之,核實后,將根據(jù)著作權人的要求,立即更正或者刪除有關內(nèi)容。申請授權及投訴,請聯(lián)系tiegu(400-8533-369)處理。